同样是贷款,为什么车贷比房贷贵?

导读买房,对于不少家庭来讲,都是一辈子的大事。之所以称之为大事,主要还是因为买房的不易,说到

买房,对于不少家庭来讲,都是一辈子的大事。

之所以称之为大事,主要还是因为买房的不易,说到底还是一个字——贵! 不过即便是贵,房子也得买,中国人对于房的理解要远超于其他西方国家,有房就意味着有个安稳的家,意味着过上了踏踏实实的日子,因此,自己凑齐首付款,向银行贷款买房,之后按月还款,成为大多数人的购房首选。

与房子相似,汽车在大家生活中也逐渐扮演起了重要角色,有些网友更倾向于贷款买车,要问原因,同样是缓解资金压力。毕竟对于不少刚参加工作的上班族来说,在没有亲戚朋友资助的情况下,自己买车还是有些压力的,最好的解决办法还是贷款。

买房和买车同样是贷款,不少人的印象中,两者的付出成本似乎差别不大,可实际上真如大家所想的吗?网上说买车贷款费用高,到底高到什么程度呢?下面我们就对比下,买车和买房,贷款到底差多少?

我们以购买一辆普通家用车,贷款10万元,分3年36期还款为例,分别计算以房屋贷款和汽车信用卡贷款形式,需要支付的不同费用。其中,房屋贷款可以分为商业银行贷款和公积金贷款。

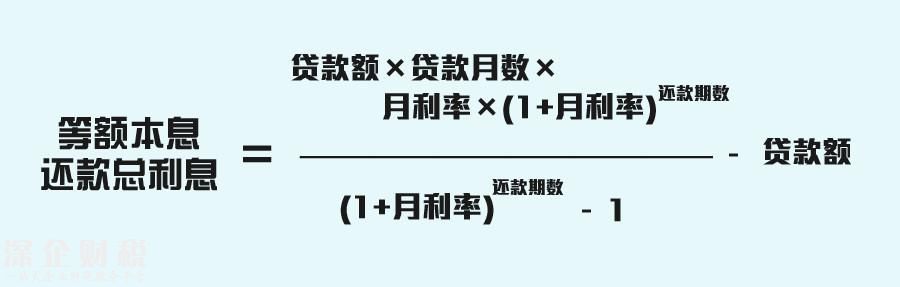

房屋贷款和汽车贷款的还款方式上存在着一定区别,房屋贷款中,大部分消费者会选择“等额本息”还款方式,用来降低起初几年的还款压力。说起等额本息的总利息有多少,计算公式相对比较复杂,如下。套用公式,贷款10万分3年还的话,可以计算出房屋商业贷款的总利息为7492元。

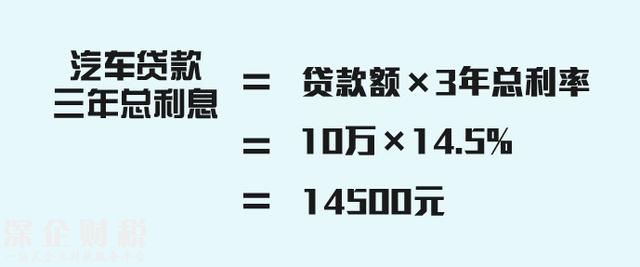

而汽车贷款的还款方式有着很大不同。汽车贷款一般走的是信用卡分期还款业务,利息计算则较为简单,即:总利息=贷款本金×贷款利率,还是以贷款本金为10万,银行贷款三年的利率为14.5%,因此贷款买车三年的总利息=10万×14.5%=14500元。

不仅如此,消费者在4S店贷款买车,不少店内还会另外收取3000元手续费,虽说这笔费用收得无凭无据无由头,但4S店凭借着强势地位,依然霸气强收。

费用明细汇成一张表,是这样的:

这样算下来,以房屋普通商业贷款形式所借的10万元,三年后需要给银行还款总额为10.7491万元;而以汽车贷款形式借的10万元,则需要偿还11.75万。二者相差10004元,车贷所付出的借款成本是房贷的两倍还多。如果以住房公积金计算,相差更为悬殊。

上面的计算还是基于普通商业银行贷款的利率,如果是厂家金融(无贴息等优惠情况下)、网贷平台或者信贷公司发放的汽车贷款,利息可能会更高。

可能有些人会说,买房是刚需,是必需品,国家在这方面有所倾斜,但买车付出的成本,同样是我们赚来的实实在在的银子。汽车金融贷款在带给我们便利的同时,对于上面计算的利息等费用成本,各位客官老爷能接受吗?别人家的钱,用起来还是那么轻松自如吗?

●【往下看,下一页更精彩】●投稿或合作、请联系QQ:22559528

关注公众微信号“深圳吃喝玩乐”(微信ID:szchwl_com),回复“深圳有什么好玩的地方”,分分钟了解深圳各大好玩的旅游景点,还有机会免费获取门票哟~~

关注公众微信号“深圳吃喝玩乐”(微信ID:szchwl_com),深圳本地吃喝玩乐...一网打尽